eviews高铁梅,eviews怎么做gls

eviews结果就解释 这个结果就可以了。对于t检验只要看P统计量就可以了,一般把临界值设为0.05(也可以设为0.1或者0.01),p0.05就接受备择假设,即通过t...

eviews结果就解释

这个结果就可以了。对于t检验只要看P统计量就可以了,一般把临界值设为0.05(也可以设为0.1或者0.01),p0.05就接受备择假设,即通过t检验,如果p0.05就没通过。对于F统计量,一般书上的例子都是0.8以上,但是实际上能够达到0.5就很不错了,所以这个模型的F、t检验全部通过了。

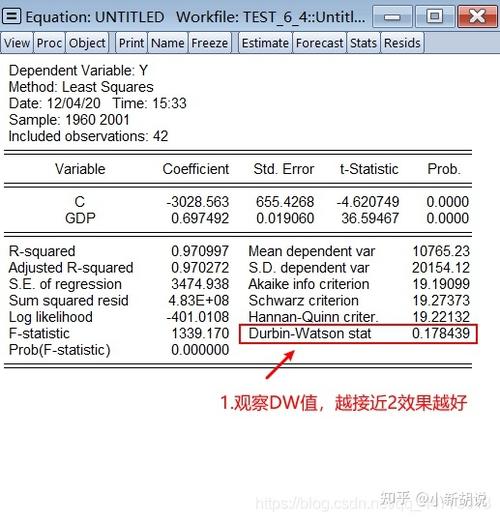

H0 没有序列自相关H1 存在序列自相关要想判断其实很简单直接看Q检验的P值就可以。p值是指拒绝原假设错误的概率。举个例子:第一行 Q-Stat 4861 Prob 0.006也就是说,拒绝原假设错误的概率很小(0.6%)所以,我们要拒绝原假设。存在序列自相关。

(图片来源网络,侵删)

最后在表格下方有一个sig值,这个就是检验的核心标准,sig值是常说的P值,表格里是sig=0.8930.05,说明样本均值与检验值没有差异性。

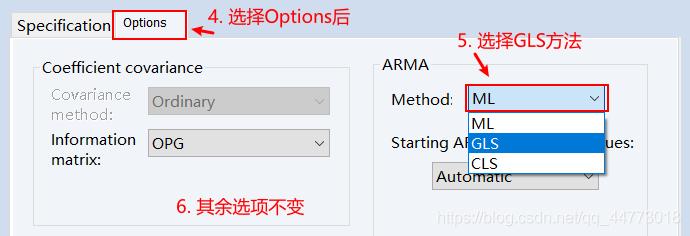

第1行表示误差修正项调积速度系数,绝对值越大,调整的越快。

(图片来源网络,侵删)

推荐阅读:

本文链接:http://m.55baoxian.com/post/6032.html

发表评论